Die Kostenfrage ist natürlich ein wichtiger Aspekt. Seit der Einführung der MiFID/ MiFIR Richtlinie gibt es aus Sicht des Anlegers eine nie dagewesene Kostentransparenz, die aber teilweise auch verwirren kann. Wir wollen hier Licht ins Dunkel bringen und zunächst einmal die Kosten im Bereich der Investmentfonds pauschal beschreiben. Anschließend stellen wir jeweils die Grüne Kohle Lösung vor.

Erwerbskosten

Beim Kauf von Investmentfonds fallen in der Regel Erwerbskosten (auch Agio oder Ausgabeaufschlag genannt) an. Kauft man die Fonds über die Kapitalanlagegesellschaft (KAG) so erwirbt man diese oftmals mit einem Aufschlag auf den sogenannten NAV (Nettoinventarwert). Siehe auch die Beschreibungen in FAQ 01. Bei Rentenfonds sind das z.B. 2 oder 3 % und bei Aktienfonds in der Regel eher 4 oder 5 %. Je höher die Risikoklasse ist, desto höher ist in der Regel auch der Ausgabeaufschlag. Diese Kosten fallen einmalig beim Erwerb an – egal ob es sich um eine Einmalanlage oder einen Sparplan handelt.

Grüne Kohle Lösung:

Wir haben im Einzelfondsbereich, also wenn Sie im Shop Ihre Fonds selbst zusammen stellen, die Ausgabeaufschläge um 60 % reduziert. D.h., wenn ein Fonds normalerweise 5 % kosten würde, zahlen Sie bei uns im Shop nur 2 %. Die Rabatte werden automatisch berücksichtigt. Man spricht hier vom sogenannten Depotrabatt.

Beim Modellportfolio tritt anstelle der einzelnen Ausgabeaufschläge der 11 einzelnen Fonds ein pauschales Einstiegsentgelt in Höhe von 1,5 %. Dies bedeutet, dass Sie für eine Einmalanlage von 10.000 Euro z.B. zu Beginn 150 Euro an Kosten haben, die vom zu investierenden Betrag automatisch einbehalten werden.

Im Bereich der VL-Fonds zahlen Sie den normalen Ausgabeaufschlag, der von der Überweisung Ihres Arbeitgebers im Rahmen des Investments monatlich abgezogen wird.

Laufende Kosten (fondsintern)

Die fondsinternen Kosten sind die Kosten, die den meisten Privatanlegern bislang gar nicht so bewusst waren, weil Sie in den Wertentwicklungen, die die Fonds ausweisen, bereits enthalten sind. Die sog. BVI-Methode schreibt nämlich vor, dass in den ausgewiesenen Wertentwicklungen bereits alle Kosten, die auf Fondsebene entstehen, in den Performancedaten enthalten sein müssen. Hier geht es vor allem um die Managementgebühr des Fonds und die Kosten der Depotbank, die die Ausgabe und Rücknahme der Fondsanteile abwickelt. Genaue Erläuterungen der BVI-Methode finden Sie im folgenden Wikipedia-Artikel.

Wichtig zu wissen ist, dass die Managementgebühr von z.B. 1,5 % pro Jahr anteilig jeden Tag dem Fondsvermögen entnommen wird und somit in den Kursen bereits enthalten ist. Aus der Managementgebühr erhält der Vertrieb einen kleinen Anteil von z.B. 0,15 % oder 0,30 % als sogenanntes KickBack oder auch Bestandsprovision zurück. Die Zahlen weichen je nach Fonds und Höhe der Managementgebühr voneinander ab. Oftmals werden bei Aktienfonds höhere Bestandsprovisionen an den Vertrieb ausgekehrt, als bei Renten oder Mischfonds. Hier liegt übrigens auch der Grund, warum ETFs (sog. Exchange Traded Funds – also börsengehandelte Indexfonds, die einfach nur einen Index abbilden) vom Vertrieb seltener aktiv empfohlen werden, wie aktiv gemanagte Fonds. Die ETFs haben i.d.R. deutlich niedrigere Managementgebühren und somit auch meist keine Bestandsprovision.

Grüne Kohle Lösung:

In den Bereichen Einzelfonds und VL-Fonds erhalten wir die branchenübliche Bestandsprovision als Zahlung vonseiten der Fondsgesellschaften. Diese wird Ihnen im Eröffnungsprozess im Rahmen des Kostenausweises vor Abschluss jeweils ausgewiesen. Diese stellen für Sie keine Extra-Kosten dar, sondern sind in den Managementgebühren der Fonds bereits enthalten.

Beim Modellportfolio erhalten Sie die komplette Bestandsprovision, die wir üblicherweise erhalten, zurück. Dafür berechnen wir eine jährliche einheitliche Servicegebühr, die im nächsten Absatz beschrieben wird.

Laufende Kosten (Depotbank/ Vermittler)

Abschließend gibt es als dritten Kostenblock noch die fondsexternen Kosten. Dies sind zunächst die Kosten, die im Rahmen der Depotführung bei der FIL Fondsbank als Ihrer Depotbank entstehen.

Die FIL Fondsbank berechnet als jährliche Gebühr für die Depot- und Kontoführung eine Gebühr von fixen 45 Euro Depotgebühr. Diese wird im Eröffnungsprozess in der Kostenaufstellung prozentual auf Ihr Investment umgerechnet.

Schließt man also zunächst nur einen Sparplan über 100 Euro ab, so erscheint die Kostenbelastung sehr hoch, weil mit einer Jahressparrate von 1.200 Euro gerechnet wird und da die 45 Euro natürlich einen sehr hohen Kostenanteil haben. Je höher das Investment, desto geringer fällt diese Gebühr in der prozentualen Kostenbelastung aus. Beim Modellportfolio übernehmen wir diese Gebühr ab einer Anlagesumme von 50.000 Euro für Sie. Die Depotgebühr bei VL-Depots beträgt 12 Euro im Jahr und sollten Sie bereits ein Depot bei der FIL Fondsbank haben, so beträgt die Gebühr für jedes weitere Depot nur 15 Euro (Zweitdepotregelung). Die Zweitdepotregelung kann im Rahmen der Eröffnung über den Investment Shop im Kostenausweis noch nicht berücksichtigt werden.

Sparern, die neu beginnen und z.B. zunächst eine Mindestrate von 50 Euro monatlich ansparen wollen, empfehlen wir zum Einstieg unsere Lösung der ETF Vermögensverwaltung. Ab Anlagesummen von 5.000 Euro wird dann das Grüne Kohle Einzelfondsdepot oder die Modellportfoliovariante interessant.

Bei einfachen Käufen und Verkäufen im Rahmen des Einzeldepots berechnet die FIL Fondsbank zudem eine Transaktionsgebühr von 2 Euro je Order. Diese fällt jedoch nur bei normalen Käufen und Verkäufen und nicht im Rahmen von regelmäßigen Sparplänen oder Auszahlplänen an.

Grüne Kohle Lösung:

Während Sie im Falle eines Einzeldepots im Investment Shop selbst Ihre Fonds zusammenstellen und überwachen, bieten wir Ihnen im Rahmen unseres Modellportfolios „Grüne Kohle“ ein ständiges Monitoring der 11 enthaltenen Fonds an. Erfüllen die Fonds noch die Ansprüche an Nachhaltige Investments? Stimmen die Zahlen zu Rendite und Volatilität noch im Vergleich zu den anderen Fonds? Gab es Wechsel beim Fondsmanagement? Diese regelmäßige Qualitätssicherung, die Information über Wechsel in der Portfoliozusammensetzung sowie die Pflege der Grüne Kohle Internetseite berechnen wir mit einer jährlichen Servicegebühr in Höhe von 1,00 % zzgl. MwSt. (also 1,19 % p.a.). Davon landen 0,85 % bei uns als Vermittler und 0,15 % bleiben bei unserem Maklerpoolpartner, der BCA AG in Oberursel, die mit uns gemeinsam auch die Investment Shop Lösung und technische Anbindung an die FIL Fondsbank zur Verfügung stellt.

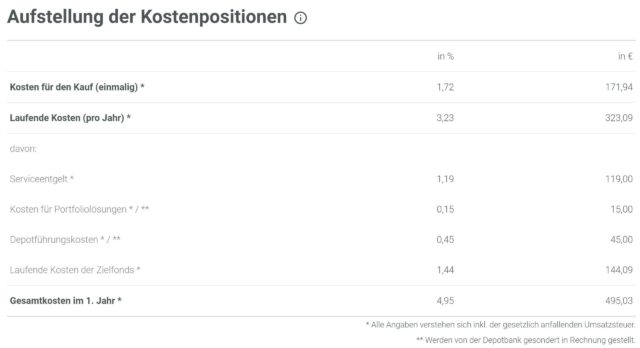

Die FIL Fondsbank nimmt abschließend für die Modellportfoliolösung eine jährliche Servicegebühr von 0,15 %, so dass die Gesamtkostenaufstellung für eine Modellportfolio-Anlage über 10.000 Euro wie folgt aussieht:

Wie sich diese Kosten auf ein reales Depot auswirken, können Sie durch die regelmäßigen Posts zum Realgelddepot einsehen, das auf der selben Kostenbasis eingerichtet wurde. Hier haben wir zum 01.05.2020 einen Betrag von einmalig 10.000 Euro sowie einem monatlichen Sparplan zum 15. eines Monats über 100 Euro eingerichtet.