Eine der grundlegendsten Fragen zum Verständnis unseres Angebotes ist das Wissen, was denn ein Investmentfonds überhaupt ist und wie er funktioniert. Das möchten wir Ihnen in diesem ersten FAQ genauer erläutern.

Woher stammt der Begriff Investmentfonds?

Investmentfonds, oder kurz Fonds bzw. englisch Fund, entstammt sprachlich aus dem Französischen und bedeutet: Kapital. Fonds werden von Investmentgesellschaften (sogenannten KAGs = Kapitalanlagegesellschaften) oder Banken aufgelegt. Dort werden dann je nach Fondsart Werte erworben, an denen sich der einzelne Anleger in Form von Anteilen am sogenannten Sondervermögen beteiligen kann.

Je nachdem, um was für einen Fonds es sich handelt, können das z.B. Aktien von Unternehmen, Renten bzw. sogenannte festverzinsliche Wertpapiere von Staaten, Institutionen oder Unternehmen sowie Immobilien oder Rohstoffe sein. Da es oftmals Fonds gibt, die in mehrere dieser Anlageklassen investieren können, spricht man auch von sogenannten Mischfonds.

Darüber hinaus gibt es aber auch Fonds zu unterschiedlichen Themen, wie z.B. die in unserem Angebot eine große Rolle spielenden Umwelt-, Klima- oder Nachhaltigkeitsfonds.

Was ist ein Sondervermögen?

Wichtig zu wissen ist es, dass die Summe aller Anlagen der Investoren und Anleger in einen Investmentfonds das sogenannte Sondervermögen bilden. Dieses Sondervermögen ist übrigens vor einer Insolvenz der depotführenden Bank geschützt. Sollte die Bank pleite gehen, wo Sie Ihre Investmentfondsanteile in einem Depot verwahren, so können Sie diese Anteile ohne Probleme innerhalb einer Frist von 14 Tagen auf ein anderes Institut übertragen. Das ist ein wichtiger Punkt, da hier auch die Einlagensicherung, die für normale Giro-, Tagesgeld-, oder Sparkonten gilt, keine Rolle spielt. Somit kann der Wert eines Investmentfonds nur durch seine getätigten Investments innerhalb des Fondsvermögens an Wert verlieren oder an Wert steigen.

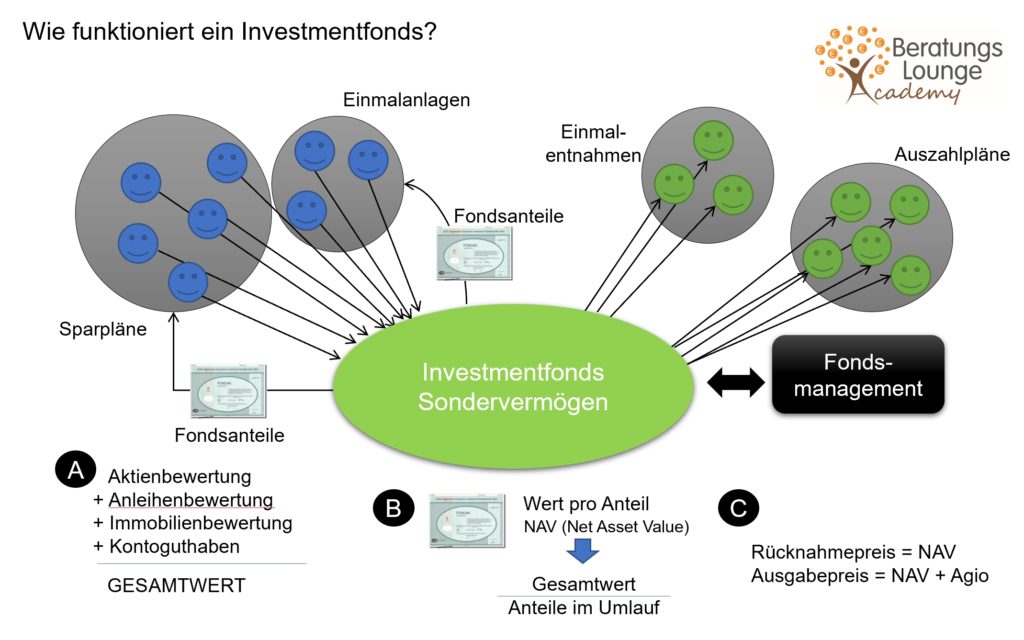

Wie im Schaubild gezeigt, gibt es auf der linken oberen Seite Anleger, die durch monatliche Sparpläne oder durch Einmalzahlungen Anteile am Sondervermögen des Investmentfonds erwerben. Während das Geld meist per Lastschrift vom Konto des Anlegers eingezogen wird, erhält er im Gegenzug entsprechende Fondsanteile in seinem Depot gutgeschrieben. Da Wertpapiere nicht auf Konten gebucht werden können, ist für die Verwahrung der Fondsanteile die Eröffnung eines Depots bei einer Bank notwendig (in unserem Fall die auf die Verwahrung von Investmentfondsanteilen spezialisierte FIL Fondsbank in Kronberg bei Frankfurt). Oftmals ist es übrigens üblich, dass der Anleger mit seiner Rate von z.B. 100 Euro keinen ganzen Fondsanteile erwirbt, sondern auch Bruchstücke, also Werte mit Nachkommastellen. Kostet ein Fondsanteil z.B. 150 Euro, so würde man mit einer Rate von 100 Euro 0,6667 Anteile erwerben.

Genauso wie es täglich Investoren gibt, die Gelder in einen Fonds investieren, gibt es (oben rechts dargestellt) auch Anleger, die entweder durch Einmalentnahmen oder auch durch regelmäßige Auszahlpläne Gelder aus dem Fondsvermögen entnehmen. Hier werden dann die entsprechenden Anteile aus dem Depot ausgebucht und der Anleger erhält den Gegenwert (ggf. um Steuerabzüge auf angefallene Gewinne gemindert) auf sein Konto gut geschrieben. Dieser Prozess von der Erteilung des Verkaufs bis zur Gutschrift auf dem Konto kann schon mal 3-4 Tage dauern.

Das Fondsmanagement (in schwarz dargestellt) entscheidet jeden Tag, welche Investments gehalten werden sollen und ob was verkauft oder hinzugekauft werden soll. Für diese Tätigkeit erhält das Fondsmanagement eine sogenannte Managementgebühr, die täglich in kleinen Summen dem Fondsvermögen entnommen wird und in Summe (je nach Art des Fonds) meist zwischen 0,4 und 1,5 % des Fondsvolumens im Jahr ausmacht.

Jeden Tag ist die Fondsgesellschaft verpflichtet, einen Fondswert zu ermitteln. Das ist der Wert, zu dem vorliegende Käufe und Verkäufe an diesem Tag abgewickelt werden. Hierzu ist die sogenannte Cut-Off-Zeit eines Fonds zu beachten. Das ist der Zeitpunkt, wo für diesen Tag dann keine Aufträge mehr angenommen werden und diese Orders dann mit auf den Folgetag fallen. Diese Cut-Off-Zeiten sind auch von Fonds zu Fonds unterschiedlich und verteilen sich auf Zeitpunkte zwischen 9 Uhr morgens und 17 Uhr nachmittags.

Um jetzt den NAV (Net Asset Value) eines Fonds zu bewerten, summiert die Fondsgesellschaft alle Vermögenswerte des Fonds inklusive eines nicht investierten Kontoguthabens des Fonds (A). Den NAV ermitteln sie dann, indem sie diesen Gesamtwert durch die Anzahl der sich im Umlauf befindlichen Fondsanteile dividieren. So ensteht der Wert eines Fondsanteils für diesen Tag (der NAV). Zu diesem Wert werden dann die vorliegenden Verkäufe an diesem Tag abgerechnet. Neue Anleger zahlen jedoch meist noch ein sogenanntes Agio bzw. einen Ausgabeaufschlag. Das ist die Spanne, die die vermittelnde Bank oder der vermittelnde Berater für seine Beratung erhält. Ungekürzt sind das oftmals zwischen 1 und 5 %, je nachdem, um was für einen Fonds es sich handelt. Meist haben Aktienfonds Aufschläge von 3 bis 5 %, Rentenfonds hingegen eher 1 bis 3 %.

In unserem Investment Shop erhalten Sie im Bereich Einzelfonds übrigens 60 % Rabatt auf alle üblichen Ausgabeaufschläge, und im Modellportfolio entfallen diese Aufschläge ganz für eine einmalige Einstiegsgebühr von einheitlich 1,5 % (diese gilt für alle 11 Fonds im Modellportfolio Grüne Kohle).